Los factores a tener en cuenta para saber cúanto dinero tengo que pagar por el impuesto son:

A) Saber qué bienes compenen la herencia, es decir, la masa hereditaria y ésta se calcula sumando lo que valen todos los bienes (en el momento en el que se adquieren) y restando las cargas y deudas pendientes.

El resultado de esta operación se conoce como la base imponible del Impuesto de Sucesiones.

B) Realizar las reducciones pertinentes según el grado de parentesco con el fallecido o la clase de bien heredado.

Así, a la base imponeble, según el parentesco de los herederos se le aplican dichas reducciones, para obtener lo que se llama como base liquidable.

Estas reducciones para toda España son las siguientes:

- Grupo I.- A los descendientes y adoptados que tengan menos de 21 años de edad, 15. 956,87 euros, más 3.990,72 euros por cada año menos de 21.

- Grupo II.- A los descendientes y adoptados de 21 años o mayores, cónyuge y ascendientes, 15.956,87 euros.

- Grupo III.- A los hermanos, tíos, sobrinos, suegros, cuñados… 7.993,46 euros.

- Grupo IV.- A los primos o parientes más lejanos y a los extraños, no se aplica ninguna reducción.

Existen otro tipo de reducciones como por la clase del bien heredado (empresa, seguro de vida) o por minusvalía o discapacidad

De este modo por ejemplo un heredero que tenga más de 21 años y al que le toquen 50.000 € en una herencia, los primeros 15.956,87 € se encuentran exentos, por tanto, como base liquidable quedarían 34.043, 13 €. Si, además tuviera otro tipo de reducción, también habría que aplicarla.

C) Establecer la cuota tributaria. Se calcula aplicando a la base liquidable:

- El tipo aplicable que irá desde el 7,65% hasta el 34% en función del valor de la herencia.

- Un coeficiente multiplicador en función del patrimonio preexistente, que irá desde el 1 hasta el 2,4.

D) Importe a abonar. A la cuota tributaria se aplican las deducciones o bonificaciones legales. Una vez aplicadas se obtiene lo que hay que pagar por el impuesto.

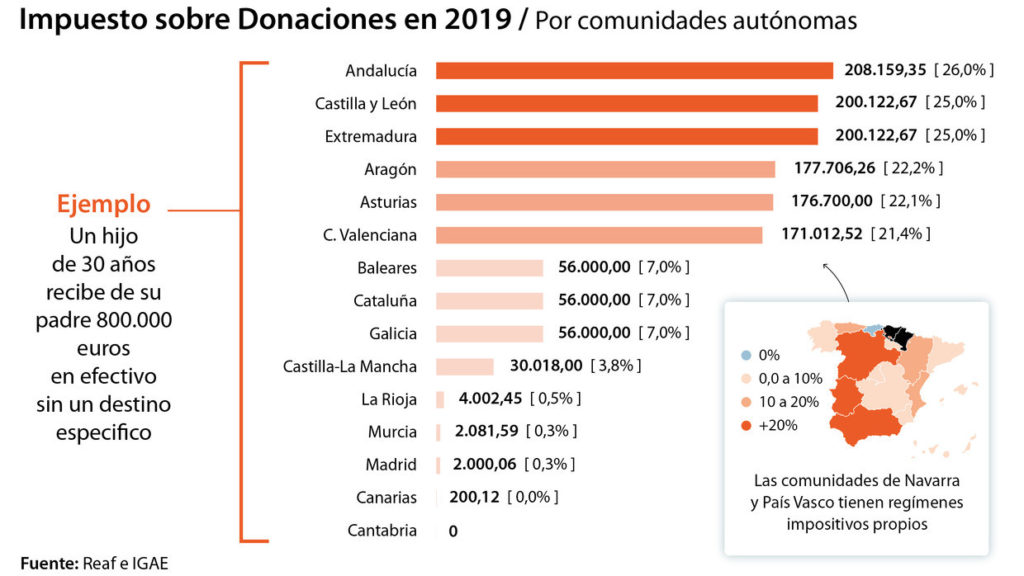

Normativa autonómica:

A nivel autonómico, las reducciones y bonificaciones estatales pueden variar y mucho.

1) En cuanto a las reducciones aplicables a la base imponible:

Por ejemplo en Andalucía, existe una reducción autonómica para el cónyuge, los descendientes, adoptados y ascendientes, de 1.000.000 de euros. Si un hijo, cónyuge, pareja estable o ascendiente hereda hasta 1.000.000 euros no paga Impuesto de Sucesiones.

Ahora bien, en Aragón, Murcia y Castilla-La Mancha será de 15.956,87 euros sobre la base imponible.

En otras Comunidades varía entre los 16.000 euros y los 100.000 euros (Madrid, Baleares, Castilla-León, Valencia..).

Además en cada Comunidad se establecen otras reducciones sobre la base liquidable.

2) En cuanto a las bonificaciones sobre la cuota: También existen diferencias significativas entre comunidades autónomas.

Pero, ¿cuáles son las Comunidades Autónomas más baratas y más caras a efectos del Impuesto sobre Sucesiones?

Aunque no existe una norma clara que así lo determine, se puede decir que:

- Las comunidades más baratas son Andalucía, Canarias, Madrid, Extremadura, Murcia, Cataluña o La Rioja.

- Y entre las más caras, Aragón, Asturias, Castilla-León, Comunidad Valenciana o Castilla-La Mancha.

En este artículo podrás encontrar un análisis de la tributación del impuesto sobre sucesiones en cada una de las Comunidades Autónomas y territorios forales.